2013国际油价-2003国际油价

国际油价波动是一系列因素综合作用的结果,这些因素使得油价呈现复杂性运动,同时这些因素也是石油市场系统风险的主要来源。我们将从影响油价波动的几个主要方面来阐述它们对油价的风险作用。

4.2.1.1 市场需求

近些年来由于国际经济持续平稳增长,导致国际石油市场需求总体上持续上升,这给油价迅猛上扬产生了长期的巨大的支撑。从2003年的30美元/桶左右震荡上涨,2008年初突破100美元/桶,并一路保持,到2008年7月中旬冲高至147美元/桶的历史纪录。2008年7月中旬开始,持续整个下半年,有关国际经济发展放缓、石油需求增速降低,甚至绝对下挫的预期屡屡出现,导致国际油价震荡下滑,从历史最高点跌破2008年底的30美元/桶。

展望未来,由于新兴经济体发展势头仍然强劲,石油需求增长仍存在动力(图4.1),而石油替代能源发展缓慢;另一方面,全球经济金融危机的阴影短期内难以恢复。因此,石油需求风险将是国际石油市场的长期压力。

图4.1 国际石油消费量增长态势

(据EIA)

4.2.1.2 市场供应

国际经济发展带动石油需求不断走高,而石油市场供应能力增长缓慢,调整空间有限。尤其是自2003年以来,作为国际石油供应市场主力的石油输出国组织(Organization of Petroleum Exporting Countries,简称OPEC),剩余产能由维持在200万桶/天左右跃升至2009年的433万桶/天,并预计在2010年和2011年超过500万桶/天。给石油市场交易者尤其是对冲基金提供了很多炒作的题材,如地缘政治、飓风影响、军事冲突等,都通过石油供应情况影响油价的波动,给保证石油投资者的收益带来了明显的不确定性。

2007年,OPEC国家石油产量占全球石油产量的43%,非OPEC国家占57%。由近几年的世界石油产量增速发现,OPEC国家最近几年的产量增长缓慢,增速不断下挫,2007年甚至出现同比减产1.2%的迹象(图4.2)。

图4.2 世界石油产量增速比较

(据BP统计报告,2008)

如图4.3所示,到2009年,根据美国EIA在2008年8月公布的SEO预测报告,OPEC的石油产量将降至3160万桶/天;而OPEC的整体生产能力会呈现上升势头,结果导致O PEC剩余产能在2009年将有所上扬,达到433万桶/天。但是,相对高位平稳增长的石油需求,剩余产能的力量显得很薄弱,国际石油市场还将长期维持脆弱的平衡态势(图4.4)。

图4.3 0PEC剩余产能

(据EIA)

图4.4 世界石油产量和消费量

(据BP统计报告,2009)

此外,未来石油资源地质条件越来越严峻,而石油开发的技术创新进展缓慢、开采成本提高明显,造成显著提高石油供应能力的愿望短期内难以达成,国际石油市场还将长期承受供应方面的风险。

4.2.1.3 投机冲击

回顾上一轮油价上涨,最突出的特点是投机资金大肆炒作。2007年,美国股市和楼市受次贷危机影响陷入持续低迷,作为国际原油期货交易货币的美元不断贬值,大量投机资金转入商品期货市场,导致全球商品期货价格全面大幅上涨,其中以原油价格首当其冲。

石油需求的持续增长和剩余产能的不足是投机资金炒作油价的主要理由。当人们预期剩余产能无法满足未来的需求增长时,大家都会做多油价,用套期保值回避油价高涨的风险,这样油价自然就上涨了。2008年6月份,来自美国商品期货交易委员会(CFTC)的报告显示,当时囤积在期货市场中的资金高达2600亿美元,而2003年这个数字仅是它的1/20。这其中,纯投机的资金比例占71%。

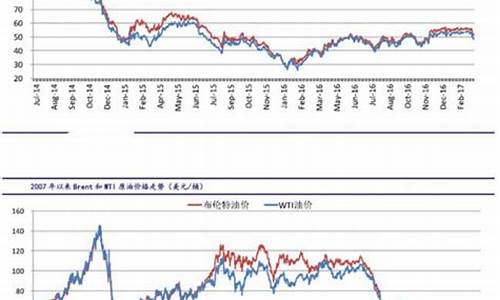

如图4.5所示,从石油期货持仓量角度看,在美国NYMEX交易所,2003年,石油期货总持仓量为54.2万手/天;此后,持仓量持续上扬,到2007年,总持仓量达138.1万手/天,增长1.5倍,年均增长率为23.1%。在此期间,NY M EX 原油期货价格震荡上扬,连创历史新高,由2003年的31.0美元/桶上升至2007年的88.9美元/桶,增长1.9倍,年均增长率达到30.2%。2008年,更是出现了140.97美元/桶的历史高价。

图4.5 NYMEX油价与未平仓合约数

(据EIA和CFTC)

根据CFTC提供的历史数据,NYMEX交易所油价与非商业交易商持仓比例如图4.6所示。我们发现,一方面,在NYMEX石油期货市场上,尽管商业交易商持仓比例仍然高于非商业交易商持仓比例,但商业交易商持仓比例正在不断收缩,而非商业交易商持仓比例持续上扬,使得它们之间的差距逐渐缩小。可见,近些年来,投机力量在国际石油期货市场的迹象明显;另一方面,油价与商业交易商持仓比例的总体趋势负向相关,而与非商业交易商的持仓比例的总体趋势正向相关。这在一定程度上表明,2003年以来的油价上扬中,投机交易活动是不可忽视的重要支撑。

图4.6 NYMEX交易所油价与非商业交易商持仓比例

(据EIA和CFTC)

在石油期货市场,投机商的交易分为头寸投机和套利投机(指跨期套利)。从头寸投机交易情况看,近几年来,一般而言,多头与油价呈现正相关,而空头往往与油价呈现负相关关系。总体而言,多头和空头都在震荡上行,与油价保持一致态势(图4.7)。

图4.7 国际油价与非商业交易商的头寸

(据EIA和CFTC)

从油价与套利投机交易的关系发现,套利持仓量与油价咬合紧密,步调相当一致。近几年,两者都呈现明显的增长态势(图4.8)。

图4.8 油价与非商业交易商的套利持仓情况

(据EIA和CFTC)

4.2.1.4 汇率影响

国际石油交易主要以美元计价和结算,因此美元汇率波动对油价起伏存在显著的影响。为考察国际石油市场与美元汇率市场交易之间的互动关系,我们采用名义价格,即市场交易价格。

从市场交易的角度看,国际石油市场方面,WTI油价是国际原油价格的最主要代表之一。我们采用WTI原油现货日价格数据,单位是美元/桶,来源于EIA。美元汇率市场方面,由于欧元对美元的汇率交易是美元汇率交易乃至整个国际汇率交易的最大组成部分,因此,我们选取欧元对美元名义即期汇率作为研究对象,该汇率也是日数据,来源于美国联邦储备委员会(即美联储)。

考虑到2005年夏天以来国际油价波动受地缘政治和游资投机炒作等非市场性因素影响巨大,因此为了尽量避开非市场因素的干扰,更准确地从市场角度定量分析油价波动和美元汇率起伏的互动关系,我们选择区间2000年1月4日到2005年5月31日共1342个样本,价格走势如图4.9所示。

图4.9 国际油价与美元汇率走势

(据EIA和美联储)

总体而言,2000年至2002年,油价整体下挫,美元持续升值;而2002年以来,情况出现转变,油价持续攀升,美元一路贬值,可见,国际油价与美元汇率之间基本上具有一致的走势,相关性较强,相关系数为0.78。

为了进一步计算欧元对美元汇率对油价的冲击,分别以美元和欧元计价,计算了2000年初至2008年6月底的WTI国际油价(图4.10)。结果显示,如果油价以欧元计价,自2003年以来,整体应该下挫。可见,这些年美元持续贬值对油价高升具有明显的助推力。

图4.10 油价与美元汇率的关系

(据EIA和美联储)

4.2.1.5 石油市场重大突发事件

国际石油市场上重大事件往往会影响石油供需,进而引起油价波动,因此分析国际油价的波动规律及市场风险时,重大事件的考虑不容忽视。自1970年以来,国际石油市场的重大事件如图4.11所示,图中油价为名义价格,具体事件情况请见附录。

图4.11 国际石油市场自1970年以来的重大事件

(据EIA)

1997年-2010年间国际油价

目前,国际市场原油计量单位一般为“桶”。1桶约合159公升。以世界平均比重的沙特阿拉伯34度轻质原油计算,一吨约合7.33桶。

现代石油工业诞生后的约一个世纪里,美国始终垄断着国际石油市场。二战后,中东石油产量猛增,世界石油中心逐渐从北美转向中东。这一时期原油价格低且平稳,1945年原油标价为每桶1.05美元,1960年为1.90美元。

1973年10月第四次中东战争爆发,中东产油国采取了减产等举措,使油价在不到3个月内从每桶约3美元猛升至约11美元,从而引发第一次石油危机。这场危机导致全球出现战后最严重的经济衰退。

1978年底,伊朗政局剧变使其石油日产量从580万桶猛降到100万桶以下,打破了市场供求关系的脆弱平衡,油价从每桶13美元飙升至34美元。

1980年,伊拉克对伊朗开战,油价涨至每桶38美元(按照实际购买力,这一价格相当于目前每桶100美元以上),从而催生了第二次石油危机。

1982年石油输出国组织(欧佩克)开始实施生产配额制,力求“限产保价”。但这种做法导致欧佩克成员国为争夺市场份额展开价格战,油价1986年第二季度一度下泻至每桶六七美元。

1990年8月,海湾战争爆发,其间国际油价升至每桶40美元。

1997年亚洲金融危机突发,欧佩克由于错误地判断形势决定增产,导致油价暴跌。1998年底国际油价跌破每桶10美元大关。

1999年3月,国际油价开始回升,2000年3月回升至每桶34美元。2003年伊拉克战争爆发,油价进一步攀升。2004年以后,油价涨势一发而不可收。2008年1月2日,油价攀上每桶100美元高位。

请问为什么石油是一种重要的战略资源?请全面详细地回答,谢谢!

1997年 25

1998年 15

1999年3月 18

1999年8月 21

1999年12月 26

2000年3月 28

2000年8月 30

2000年12月 24

2001年3月 24

2001年8月 26

2001年12月 27

2002年3月 22

2002年8月 28

2002年12月 28

2003年3月 25

2003年8月 28

2003年12月 28

2004年3月 35

2004年8月 45

2004年12月 40

2005年3月 55

2005年8月 60

2005年12月 58

2006年3月 64

2006年8月 74

2006年12月 62

2007年3月 63

2007年8月 72

2007年12月 95

2008年3月 105

2008年8月 120

2008年12月 40

2009年3月 54

2009年8月 72

2009年12月 70

2010年3月 82

油是黑色的金子,但同时它又是引发灾难的魔鬼。当我们还在骑自行车的时候,某个地区的战争,只不过是收音机里听到的一条消息。当我们开上汽车的时候,我们发现战争和加油站不断滚动的数字之间,似乎有了某种联系。

2003年,美国发动伊拉克战争,国际油价从70美元飙升到了140美元,2011年3月,利比亚战争爆发,国际油价大幅攀升,一度升至106.95美元一桶,创下自2008年以来的新高。目前,每桶油价仍在100美元上下的水平徘徊,而中国的油价从每升2元多涨到了今天的7元多,全球进入高油价时代,于是中国人开始关心一个问题,我们的石油从哪里来?战争和油价之间究竟有着怎样的联系?

当我们梳理近百年的战争史时,才发现很多战争都是围绕着石油资源而进行的博弈。百年来,石油促进了世界社会经济的发展,促进了人类的文明与进步,同时也让人类付出了沉重的代价。特别是自20世纪50年代世界进入“石油时代”以后,世界各国为了争夺石油资源而导致的冲突和战争层出不穷。在近现代战争史上,无数次战争由石油引起。从两次世界大战到一系列的局部战争,无不带有强烈的石油色彩当我们梳理近百年的战争史时,才发现很多战争都是围绕着石油资源而进行的博弈。百年来,石油促进了世界社会经济的发展,促进了人类的文明与进步,同时也让人类付出了沉重的代价。特别是自20世纪50年代世界进入“石油时代”以后,世界各国为了争夺石油资源而导致的冲突和战争层出不穷。在近现代战争史上,无数次战争由石油引起。从两次世界大战到一系列的局部战争,无不带有强烈的石油色彩!!

石油作为工业的“血液”,不仅是一种不可再生的商品,更是国家生存和发展不可或缺的战略资源,对保障国家经济和社会发展以及国防安全有着不可估量的作用。随着经济增长,石油成为各国竞相追逐的目标,发展无限与资源有限(主要指不可再生的稀缺性资源)之间的矛盾日趋尖锐,并逐渐成为制约许多国家可持续发展的战略性问题。由于石油的超经济属性,导致各国对其趋之若骛,美国甚至不惜发动战争来确保其能源安全。因此,石油一直是影响大国政治取向的重要因素,历史上的多次战争也都是为石油而战。 望采纳 谢谢~~~·

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。