2020国际油价走势图-2020年国际油价特点回顾分析

国际油价波动是一系列因素综合作用的结果,这些因素使得油价呈现复杂性运动,同时这些因素也是石油市场系统风险的主要来源。我们将从影响油价波动的几个主要方面来阐述它们对油价的风险作用。

4.2.1.1 市场需求

近些年来由于国际经济持续平稳增长,导致国际石油市场需求总体上持续上升,这给油价迅猛上扬产生了长期的巨大的支撑。从2003年的30美元/桶左右震荡上涨,2008年初突破100美元/桶,并一路保持,到2008年7月中旬冲高至147美元/桶的历史纪录。2008年7月中旬开始,持续整个下半年,有关国际经济发展放缓、石油需求增速降低,甚至绝对下挫的预期屡屡出现,导致国际油价震荡下滑,从历史最高点跌破2008年底的30美元/桶。

展望未来,由于新兴经济体发展势头仍然强劲,石油需求增长仍存在动力(图4.1),而石油替代能源发展缓慢;另一方面,全球经济金融危机的阴影短期内难以恢复。因此,石油需求风险将是国际石油市场的长期压力。

图4.1 国际石油消费量增长态势

(据EIA)

4.2.1.2 市场供应

国际经济发展带动石油需求不断走高,而石油市场供应能力增长缓慢,调整空间有限。尤其是自2003年以来,作为国际石油供应市场主力的石油输出国组织(Organization of Petroleum Exporting Countries,简称OPEC),剩余产能由维持在200万桶/天左右跃升至2009年的433万桶/天,并预计在2010年和2011年超过500万桶/天。给石油市场交易者尤其是对冲基金提供了很多炒作的题材,如地缘政治、飓风影响、军事冲突等,都通过石油供应情况影响油价的波动,给保证石油投资者的收益带来了明显的不确定性。

2007年,OPEC国家石油产量占全球石油产量的43%,非OPEC国家占57%。由近几年的世界石油产量增速发现,OPEC国家最近几年的产量增长缓慢,增速不断下挫,2007年甚至出现同比减产1.2%的迹象(图4.2)。

图4.2 世界石油产量增速比较

(据BP统计报告,2008)

如图4.3所示,到2009年,根据美国EIA在2008年8月公布的SEO预测报告,OPEC的石油产量将降至3160万桶/天;而OPEC的整体生产能力会呈现上升势头,结果导致O PEC剩余产能在2009年将有所上扬,达到433万桶/天。但是,相对高位平稳增长的石油需求,剩余产能的力量显得很薄弱,国际石油市场还将长期维持脆弱的平衡态势(图4.4)。

图4.3 0PEC剩余产能

(据EIA)

图4.4 世界石油产量和消费量

(据BP统计报告,2009)

此外,未来石油资源地质条件越来越严峻,而石油开发的技术创新进展缓慢、开采成本提高明显,造成显著提高石油供应能力的愿望短期内难以达成,国际石油市场还将长期承受供应方面的风险。

4.2.1.3 投机冲击

回顾上一轮油价上涨,最突出的特点是投机资金大肆炒作。2007年,美国股市和楼市受次贷危机影响陷入持续低迷,作为国际原油期货交易货币的美元不断贬值,大量投机资金转入商品期货市场,导致全球商品期货价格全面大幅上涨,其中以原油价格首当其冲。

石油需求的持续增长和剩余产能的不足是投机资金炒作油价的主要理由。当人们预期剩余产能无法满足未来的需求增长时,大家都会做多油价,用套期保值回避油价高涨的风险,这样油价自然就上涨了。2008年6月份,来自美国商品期货交易委员会(CFTC)的报告显示,当时囤积在期货市场中的资金高达2600亿美元,而2003年这个数字仅是它的1/20。这其中,纯投机的资金比例占71%。

如图4.5所示,从石油期货持仓量角度看,在美国NYMEX交易所,2003年,石油期货总持仓量为54.2万手/天;此后,持仓量持续上扬,到2007年,总持仓量达138.1万手/天,增长1.5倍,年均增长率为23.1%。在此期间,NY M EX 原油期货价格震荡上扬,连创历史新高,由2003年的31.0美元/桶上升至2007年的88.9美元/桶,增长1.9倍,年均增长率达到30.2%。2008年,更是出现了140.97美元/桶的历史高价。

图4.5 NYMEX油价与未平仓合约数

(据EIA和CFTC)

根据CFTC提供的历史数据,NYMEX交易所油价与非商业交易商持仓比例如图4.6所示。我们发现,一方面,在NYMEX石油期货市场上,尽管商业交易商持仓比例仍然高于非商业交易商持仓比例,但商业交易商持仓比例正在不断收缩,而非商业交易商持仓比例持续上扬,使得它们之间的差距逐渐缩小。可见,近些年来,投机力量在国际石油期货市场的迹象明显;另一方面,油价与商业交易商持仓比例的总体趋势负向相关,而与非商业交易商的持仓比例的总体趋势正向相关。这在一定程度上表明,2003年以来的油价上扬中,投机交易活动是不可忽视的重要支撑。

图4.6 NYMEX交易所油价与非商业交易商持仓比例

(据EIA和CFTC)

在石油期货市场,投机商的交易分为头寸投机和套利投机(指跨期套利)。从头寸投机交易情况看,近几年来,一般而言,多头与油价呈现正相关,而空头往往与油价呈现负相关关系。总体而言,多头和空头都在震荡上行,与油价保持一致态势(图4.7)。

图4.7 国际油价与非商业交易商的头寸

(据EIA和CFTC)

从油价与套利投机交易的关系发现,套利持仓量与油价咬合紧密,步调相当一致。近几年,两者都呈现明显的增长态势(图4.8)。

图4.8 油价与非商业交易商的套利持仓情况

(据EIA和CFTC)

4.2.1.4 汇率影响

国际石油交易主要以美元计价和结算,因此美元汇率波动对油价起伏存在显著的影响。为考察国际石油市场与美元汇率市场交易之间的互动关系,我们采用名义价格,即市场交易价格。

从市场交易的角度看,国际石油市场方面,WTI油价是国际原油价格的最主要代表之一。我们采用WTI原油现货日价格数据,单位是美元/桶,来源于EIA。美元汇率市场方面,由于欧元对美元的汇率交易是美元汇率交易乃至整个国际汇率交易的最大组成部分,因此,我们选取欧元对美元名义即期汇率作为研究对象,该汇率也是日数据,来源于美国联邦储备委员会(即美联储)。

考虑到2005年夏天以来国际油价波动受地缘政治和游资投机炒作等非市场性因素影响巨大,因此为了尽量避开非市场因素的干扰,更准确地从市场角度定量分析油价波动和美元汇率起伏的互动关系,我们选择区间2000年1月4日到2005年5月31日共1342个样本,价格走势如图4.9所示。

图4.9 国际油价与美元汇率走势

(据EIA和美联储)

总体而言,2000年至2002年,油价整体下挫,美元持续升值;而2002年以来,情况出现转变,油价持续攀升,美元一路贬值,可见,国际油价与美元汇率之间基本上具有一致的走势,相关性较强,相关系数为0.78。

为了进一步计算欧元对美元汇率对油价的冲击,分别以美元和欧元计价,计算了2000年初至2008年6月底的WTI国际油价(图4.10)。结果显示,如果油价以欧元计价,自2003年以来,整体应该下挫。可见,这些年美元持续贬值对油价高升具有明显的助推力。

图4.10 油价与美元汇率的关系

(据EIA和美联储)

4.2.1.5 石油市场重大突发事件

国际石油市场上重大事件往往会影响石油供需,进而引起油价波动,因此分析国际油价的波动规律及市场风险时,重大事件的考虑不容忽视。自1970年以来,国际石油市场的重大事件如图4.11所示,图中油价为名义价格,具体事件情况请见附录。

图4.11 国际石油市场自1970年以来的重大事件

(据EIA)

原油价格的涨跌怎么判断?

目前,我国73%的原油是从国外进口的。现阶段,国内油价基本上是严格按照国外油价变动,呈跟涨趋势。

受国际油价上涨影响,上一轮调价后,部分地区92号汽油已首次突破每升9元大关。6月14日24时,新一轮调价窗口将在开启,多家机构预测,届时调价后部分地区95号汽油或将突破每升10元大关,创历史新高。

原油价格刷新历史最高价位的脚步正在靠近。据她预测,进入三季度之后,wti原油期货的主流运行区间或达到105-135美元/桶,布伦特原油期货的主流运行区间约为110-140美元/桶。

根据现有国内油价定价规则,国内油价和国际油价存在联动机制,但国内油价却并不会随着国际油价的波动而“无限”上涨。

国家发改委相关负责人曾介绍,当国际油价继续上涨,但不超过每桶130美元时,国内成品油价格按机制正常调整;如高于每桶130美元,根据《石油价格管理办法》规定,按照兼顾生产者、消费者利益,保持国民经济平稳运行的原则,采取适当财税政策保证成品油生产和供应,汽、柴油价格原则上不提或少提。

2021年以来汽、柴油的价格涨幅如何?

展开全部

一般来说,我们可从三个方面来判断原油价格的大致走势。

(1)原油价格与库存的关系:

原油价格波动守原油库存数据影响较大。当原油库存增加,表明市场上原油供应量过剩,导致油价下跌,美元上涨,原油下跌。当原油库存减少,表明市场上对原油需求旺盛,导致油价上涨,美元下跌,原油上涨。原油库存的变化实际上反映了美国政府对油价的态度。如果战略原油库存大幅增加,表明美国政府认可当时的油价,因此就会增加战略库存抢夺原油资源,从而激化供需矛盾导致油价上涨。反之亦然。因此EIA原油库存与欧佩克原油库存对于美元影响的区别在于,EIA对于美元汇价的影响更为直接,影响也较大。

(2)原油价格与汇率的关系:

首先,原油和黄金都是以美元计价的,所以如果美元上涨了,需要买入同样的原油付出的货币就更多,买的人自然就少了。所以,当美元贬值时,原油价格往往上涨,反之亦然;同样的,非美货币(例如欧元)上涨,买美元的人自然就少了,由此可得,原油的价格与非美货币汇率的走势成同比方向,当非美货币增值时,原油价格往往也随之上涨,反之亦然。

(3)原油价格与贵金属价格的关系:

原油和金银都是属于避险产品,大宗商品之一。所以,原油价格由于国际金银价成同向关系,当金银上涨时,油价往往也随之上涨,反之亦然。

油价下调,油价何时下降?

回顾今年以来油价的变化情况,成品油价上调幅度甚大,相比较于2020年的油价来看,2021年以来汽、柴油的价格涨幅分别为1405、1345元/吨,大约为1.12元/升。

2021年上半年国内成品油价格一路攀升,主要原因一方面是国际原油价格大幅上涨,另一方面国内消费端需求有所增加,最后是国内政策方面利好成品油价格,多重利好叠加,国内成品油价格上半年大幅上涨。

国际油价仍有上行空间

下半年全球经济和需求预期依然向好,国际油价仍有上行空间,中国、欧美等主要经济体的复苏支撑原油价格,但是国际原油价格也存在很大的不确定性,美伊谈判仍受关注。

国内需求方面,国内经济向好,加之“金九银十”影响,国内需求或许处于高位水平,但是下半年平均开工率将整体保持较高水平,故预计供应方面表现充足。生意社分析师认为受国际原油价格高位支撑,需求方面利好叠加影响,下半年国内成品油价格仍以上调为主。

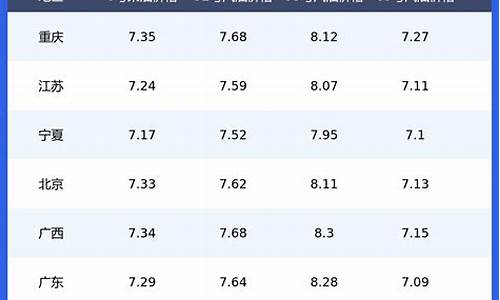

目前进行的今年第9次油价调整,虽然今早收盘国际油价大跌6%,不过油价预期涨幅仅减少5元,截至第6个工作日的统计,预计油价上涨225元/吨,折合升价上调0.16元/升~0.20元/升。<br>2022年4月28日24时油价调整最新消息,本轮油价上涨,国内汽、柴油价格每吨分别上涨205元和200元,对应油价上涨0.16元/升左右。对应全国最新油价平均值参考:92号汽油:8.42元/升;95号汽油:8.91元/升;98号汽油:9.93元/升;0号柴油:8.11元/升。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。