油价调整最新政策解读-油价调整最新时间窗口

解读:为何调整成品油消费税

人民网2014年11月29日12:41

11月28日,财政部、国家税务总局联合发出通知,经批准,调整成品油等部分产品消费税。此次消费税调整涉及的产品,不少都与百姓生活密切相关。对这些产品消费税调整的初衷是什么?为什么是有减有增而不全是减税?记者采访了有关部门和专家。

此次成品油消费税调整“加税不加价”

此次消费税调整的一大特点,就是有减有增。其中,有五项属于取消或停征,企业和居民负担是减少的;只有成品油一项消费税是提高的。“加税无论对居民还是企业来说,都是一件痛苦的事。11月28日,是国内成品油价格调整的时间窗口,选择这个时候推出成品油消费税改革,应该说在时机把握上还是比较好的。” 财政部财科所所长刘尚希表示。将提高消费税与油价调整实行联动,可是实现“加税不加价”,不额外增加企业和居民负担。

刘尚希解释说,我国汽、柴油消费税的税额调整,将计入成品油价格。近期国际市场油价震荡下行,国内汽、柴油价格有所降低,而这次提高成品油消费税额与应降价金额相当。因此消费税调整后,国内油价不会上涨,也不会降低。

新增收入主要用于治理环境污染,鼓励新能源汽车发展

此次消费税调整,为什么要“五减一增”?取消或增加,主要是出于哪些方面的考虑?

“取消小排量摩托车、汽车轮胎、酒精等产品的消费税,主要是随着我国生产和消费结构的变化,一些应税产品已不适合继续征收消费税。”财政部税政司负责人表示,目前,小排量摩托车已经成为县城和村镇居民的主要代步工具,取消小排量摩托车的消费税,可以有效减轻这部分中低收入群体的负担。

这位负责人解释说,汽车轮胎和酒精主要用于工业生产和交通运输工具,取消征税可以有效消除重复征税,降低相关产业的生产成本。至于取消车用含铅汽油消费税,主要是因为国家从2000年已禁止生产销售车用含铅汽油,其他含铅汽油产销量极少,将含铅汽油与无铅汽油分别征税已无实际意义。汽油税目不再划分二级子目,统一按照无铅汽油税率征收消费税。

财政部税政司负责人表示,适当提高成品油消费税,一是可以合理引导消费需求,促进石油资源节约利用,减少大气污染物排放;二是有利于促进新能源产业发展,促进能源生产方式变革,推动我国经济迈向健康可持续的增长模式;三是通过“有增有减”的消费税政策调整,有利于更好地引导生产和消费,以及收入分配上的调节作用。

“从目前的调整幅度看,提高消费税对居民消费习惯不会产生太大影响。”清华大学经济管理学院副院长白重恩教授认为,城市居民开私家车出行,以普通小轿车每百公里耗油8.5升,年平均行程1.2万公里计算,此次成品油消费税提高,一辆车一年增加的税负支出也就是100多元。每个月增加10多元钱,不是一个沉重的负担。但这向社会释放了一个信号,对于影响生态环境、消耗自然资源的消费品,消费税有提高的趋势。

此次提高成品油消费税后,对新增收入怎么用有明确说法。新增收入纳入一般公共预算统筹安排,主要用于增加治理环境污染、应对气候变化的财政资金,改善人民生活环境。还有一部分用于促进节约能源,鼓励新能源汽车发展。中央财政每年将安排专项资金,保障政府支持新能源汽车发展所需资金。

“这些纳税人的钱能否用得好,是不是达到了预期效果和目标,才是问题的核心与关键。”白重恩指出,如果人们的生活环境能有明显改善,真能早日驱散雾霾、留住蓝天,就算是大家多交一些税、少开几天车都是值得的。

主要用油行业和居民消费税负会增加,但明显低于欧盟国家的税负水平

“此次提高成品油消费税后,汽油、柴油流转税税负将分别由32%和29%提高至34%和31%,对主要用油行业和居民消费会增加一些税负,但明显低于欧盟国家的税负水平,与周边一些国家相比也偏低。这一税负水平是与我国现实经济状况和长远发展战略相适应的。”财政部税政司负责人表示。

一般而言,成品油税负水平一般是用成品油流转税占油品含税零售价格的比重来衡量的。从国际上看,欧盟等发达国家油品的税负较重,汽油、柴油流转税税负分别为56%和50%,我国周边国家中,日本的汽油、柴油流转税税负分别为42%和30%。成品油税负水平取决于多种因素,是与各国的资源禀赋程度、经济发展水平及环境保护要求等相适应的。

这位负责人说, 随着我国经济社会情况的发展变化,消费税征收范围偏窄,税基偏小、税率结构不尽合理,调节力度不够充分等问题逐渐显现,需要对消费税制度进行改革完善。按照的十八届三中全会部署,消费税改革的基本思路是“调整消费税征收范围、环节、税率,把高耗能、高污染产品及部分高档消费品纳入征收范围”。本次调整成品油等部分产品消费税政策,是我国改革和完善消费税制度的一项重要内容。

投顾点评:受OPEC+谈判破裂影响,周一国际油价涨破77美元,创近三年新高。市场的聚焦开始转向OPEC+的分歧会否扩大化,预计OPEC+产出政策不确定性引发的利空短期内还将形成下行压力,但持续时间或不会太久,OPEC+是否将在8月初既定会议前再次举行磋商,值得密切关注。从成本端来看,近期国际油价运行在70元/桶上方,尽管市场对于OPEC未来供应调整仍有猜测,但短期来看,考虑到夏季出行旺季到来,预计成品油消费将对油价形成支撑。在全球经济数据逐步回暖背景下,建议关注产业链龙头标的:中国石化(600028)、中油工程(600339)、荣盛石化(002493)、恒逸石化(000703)、东方盛虹(000301)、卫星石化(002648)、桐昆股份(601233)、万华化学(600309);给予“超额配置”建议。

风险提示:油价及化工品价格大幅波动;地缘政治影响

(投资顾问林旭锐注册投资顾问证书编号:S0260615100004)

研报来源:

研报名称:《石油化工行业:油价推动上游板块业绩提升,再次验证大炼化盈利稳定性-2021年半年报业绩前瞻》

分析师姓名:谢建斌

发布时间:2021-7-8

发布机构:申万宏源

详细内容:

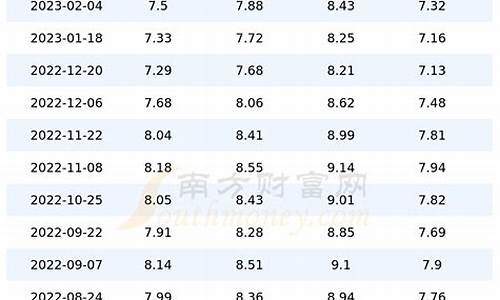

原油价格同比、环比上涨,成品油价格上调:2021年4、5、6月Brent原油均价分别为65.3、68.3、73.4美元/桶,波动区间为62.2—76.2美元,2021Q2均价为69.1美元/桶,环比上涨12.7%,同比上涨106.9%,收于75.1美元/桶。2021Q2汽油、柴油价格累计上调4次,下调0次,累计汽油、柴油价格累计上调600元/吨、580元/吨。

新加坡炼油价差、乙烯裂解、PDH、丙烯酸与丙烯、煤制甲醇、聚酯产业链价差环比扩大:2021Q2新加坡催化裂化价差为3.9美元/桶,炼油价差环比增长0.4美元/桶。2021Q2石脑油裂解乙烯平均价差为274美元/吨,环比增长84美元/吨;丙烷脱氢平均价差为388美元/吨,环比增长64美元/吨;丙烯酸与丙烯价差3701元/吨,环比增长49元/吨;丙烯酸丁酯价差7259元/吨,环比收窄174元/吨;丁二烯与石脑油平均价差449美元/吨,环比增长102美元/吨。聚酯产业链方面,2021Q2PX与石脑油价差为254美元/吨,环比增长44美元/吨;PTA-0.655*PX价差为552元/吨,环比增长33元/吨;

POY-0.86*PTA-0.34*MEG平均价差1605元/吨,环比增长170元/吨。

行业重点公司2021第二季度业绩预测如下:油价上行带动上游开采板块盈利能力持续提升,炼油盈利好转,中国石油——油价上涨释放业绩弹性,预计净利润253亿(同比增长390亿元,QoQ-9%);中海油服——受国内油气增储上产政策及油价复苏共同利好,预计净利润7.4亿(YoY+29%,QoQ+308%);海油工程——主营业务FPSO订单向好,作业量持续提升,预计净利润3.5亿(YoY+472%,QoQ+192%)。炼化一体化企业受益油价上行及产业链一体化带来的盈利稳定性,荣盛石化——浙江石化二期逐步投产,炼化一体化盈利稳定,聚酯产业链价差扩大,预计净利润40亿(YoY+102%,QoQ+53%);恒逸石化——文莱项目受益成品油价差扩大,涤纶长丝景气向好,预计净利润15亿(YoY+38%,QoQ+24%);恒力石化——炼化一体化盈利稳定,PTA受益产业链一体化带来的成本优势,预计净利润44亿(YoY+30%,QoQ+7%);东方盛虹——聚酯价差扩大,预计净利润为7亿(同比增长8.3亿元,QoQ+16%);桐昆股份——受益聚酯价差扩大,预计净利润23亿(YoY+291%,QoQ+33%)。石油化工企业方面,卫星石化——丙烯酸及酯价差维持高位,产销量环比提升,预计净利润13亿(YoY+175%,QoQ+13%);广汇能源——受益煤制、甲醇、天然气等资源品价格上涨,预计净利润为5.7亿(YoY+47%,QoQ-29%) ;宝丰能源——公司受益焦炭景气上行,预计净利润16亿(YoY+26%,QoQ-7%)。

投资建议:1)从竞争力、盈利稳定性、产能投放一体化的大炼化角度,重点推荐荣盛石化、恒逸石化、恒力石化、东方盛虹、桐昆股份。2)乙烷制乙烯的成本优势,及丙烯产业链受益角度,重点推荐卫星石化。3)油价反弹、煤化工成本优势和长期成长性,重点推荐宝丰能源。4)油价大幅上涨的弹性,同时从海外上游缩减资本开支、国内加大能源安全保障角度,建议关注中国石油、广汇能源、中海油服、海油工程、中油工程等。

风险提示:油价及化工品价格大幅波动;地缘政治影响。

栏目说明

本资讯栏目名称为《新财富首席解读》,主要内容为我司投资顾问对新财富获奖分析师的研报进行解读,是我司投资顾问对研究报告的再次加工,非新财富分析师本人解读相关公司、行业或市场,特此说明。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。