历史原油价格曲线-历史原油价格曲线图

明日国内油价又要大幅上调了,国际上油价下跌,为什么我们国内的油价反而上涨呢,原因是:

第一、油价虽然下跌,但是桶价上涨啦。所以油价下跌,我们的不跌。

第二、油价上涨和股市一样:牛短熊长,而且是快牛慢熊。

第三、说重点,战争因素导致,而石油属于硬通货。

赶快去加油吧,明日油价又要暴涨啦,伤不起。[捂脸][捂脸][捂脸]

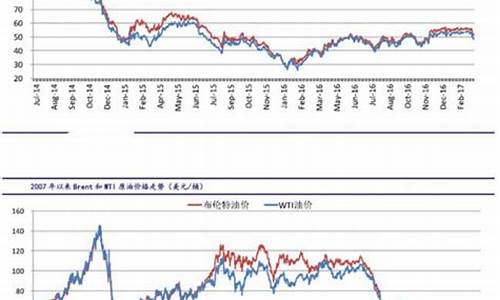

先来看看纽约原油近一个月的走势:

1.从2月中旬至3月上旬一路震荡上扬

2.3月7号和3月9号两次冲上125+美元/桶

3.3月9号之后开始跳水,截至3月16日我截图时跌至95美元/桶。

再看我在美国新泽西加油的价格:

3月2号3.39美金/加仑,合0.9美金/升

3月9号4美金/加仑,合1.06美金/升

3月16号4.12美金/加仑,合1.09美金/升。

你说中国油价跟涨不跟跌,美国又何尝不是呢?

之所以原油大跌我们还涨,是因为油价调整依据的是前十个交易日(即两个自然周)的原油平均价而非某一天的收盘价/实时价。虽然现在是大跌了,但之前涨得太高并且在高位维持了几天,导致最近两周的平均价比上一个两周要高得多。上图曲线围成的面积就反映了平均价,你看后半段(最近两周)是不是比前半段(前一个两周)大了不少。即便是现在的实时价格也仍然比一个月前(92美元/桶)略高。总之,不管国际油价涨还是跌,成品油价的调整都是会滞后的,只不过跌的滞后更容易被记住。

所以,如果国际油价维持现在(3月17日)的走势不变,3月31日的调价窗口肯定是降,而且降幅应该和这次的涨幅差不多。下面大部分回答都是在输出情绪,尤其是“跟涨不跟跌”“微涨5毛暴跌2分”这种段子,听听就得了,别当真。

国内油价涨跌机制是没啥问题的,这并非为三桶油说话,只不过是陈述事实。油贵的主要原因还是税太高了,而且当年低油价加的税,现在油价上来了可没减回去。一升油半升税,能不贵么?

看到这个问题,我竟无言以对。

人家想卖多少卖多少,你竟然怀疑价格?

是油桶涨价了

三桶油要稳稳占住世界五百强,他们员工福利比以前高了

听说是因为桶涨价了,茅台也涨价啦

被天花板卡住了!下不来

铁涨价了

两桶油赔钱

桶贵了

原油价格涨幅与什么有关

需要知道的技术指标:

趋向指标:石油MACD指标、DMI指标、DMA指标、TRX指标趋向指标又叫DMI指标、DMI指标或动向指标,是一种中长期技术分析方法。DMI指标是通过分析原油价格在涨跌过程中买卖双方力量均衡点的变化情况,即多空双方的力量的变化受价格波动的影响而发生由均衡到失衡的循环过程,从而提供对趋势判断依据的一种技术指标。

能量指标:石油投资BRAR指标、CR指标、VR指标 所谓CR指标指的就是能量指标,CR指标又叫中间意愿指标,它和AR、BR指标又很多相似之处,但更有自己独特的研判功能,是分析多空双方力量对比、把握买卖时机的一种中长期技术分析工具。基本原理CR指标同AR、BR指标有很多相似的地方,如计算公式和研判法则等,但它与AR、BR指标最大不同的地方在于理论的出发点有不同之处。

量价指标:石油投资OBV指标、ASI指标、EMV指标、WVAD指标量价指标是指证券市场技术分析中分析成交量与成交价格关系的一大类指标。

强弱指标:石油投资RSI指标、W%R指标CYR指标是最近13个交易日市场所交易成本的升降幅度,成本上升越快走势越强,成本下降越快走势越弱。

停损指标:石油投资SAR指标抛物线指标(SAR)也称为停损点转向指标,这种指标与移动平均线的原理颇为相似,属于价格与时间并重的分析工具。由于组成SAR的点以弧形的方式移动,故称“抛物转向”。

超买超卖指标:石油投资KDJ指标、CCI指标、ROC指标超买超卖线又叫超买超卖指标,和ADR、ADL一样是专门研究原油指数走势的中长期技术分析工具。从腾落指标可从上涨下跌家数的累积值,作出一条与股价线相比较的曲线,但这种比较只有四组排列组合,而且四组中,指数与腾落指数同升跌无特殊之意义,只有指数与腾落指数相皆者的现象才值得讨论,所以实际运用上常有无处施力之感,于是产生一种加大ADL线的振幅的分析方法便产生了─OBOS。

压力支撑指标:石油投资MIKE指标、布林线指标压力支撑指标(SSL)属于成交量型指标。它通过累计历史交易在各档价位的成交手数,然后以紫色横柱线显示出来,以此来推算目前股价的压力和支撑。紫色横柱线越长,提示该价位区堆积的成交量越大,原油价格运行到此处所受到的压力或支撑也越大。

中国原油储量与产量增长趋势分析

上半年受环保及相关行业政策等因素的影响,柴油需求不容乐观。进入7月下旬,北方高温天气、南方台风多雨天气拖累,柴油价格上涨受到一定限制,介于原料成本高企,以及部分政策的连带支撑,价格较历史同期偏高。

图1、2016-2018年柴油批发价格走势图

数据来源:隆众资讯

据隆众数据分析:2018年上半年,中国主营柴油价格呈先抑后扬走势,2018年柴油半年度均价为6523元/吨,较2017年半年均价5528元/吨,上涨995元/吨,涨幅为18%。上涨的原因,主要是2018年原油涨幅较大,一度突破70美元大关,2018年6月底WTI涨至74.15美元,而2017年6月底同期仅为44.74美元,上涨幅度高达30美元,导致炼厂加工成本提高,价格一路上行。

国家出台“蓝天保卫战”的三年行动计划,部分不合规的柴油资源遭遇打压,汽柴价格或将维持高位。

国内柴油价格高企,是需求带动还是有价无市?我们通过各省市的需求情况来一探究竟:

图2、国内柴油消费量需求占比

单位:元/吨

数据来源:隆众资讯

从上图2国内柴油消费量需求占比图中可以看出,2017年我国成品油消费总量在1200万吨以上的省市共有12个,柴油消费量在500万吨以上的十省市中,有六省市位于沿海,华东占了四个:山东、江苏、上海、浙江,再就是辽宁、广东。

图3、国内柴油消费量需求占比

数据来源:隆众资讯

见上图3,国内各省市的需求情况参差不齐,青岛主营本月计划量已全部完成,泰安中油因为油库整改,发油量受到影响,完成率仅为不足3成。江苏中石化计划量完成率仍存缺口,在7-9成左右,江苏中油削减了任务量,苏南超额完成,苏北仍存欠量。而浙江主营省公司总任务已基本追平。主营月度计划量的完成进度高低不一。那么柴油零售是否存在可观的利润?

图4、柴油零售利润走势图

单位:元/吨

数据来源:隆众资讯

从柴油零售利润图中可以看出,2018年7月,中国加油站综合利润,柴油平均零售利润1361元/吨,环比下降3.16%。月内零售价兑现下调,但批发价接连上涨,柴油批零价差缩小,导致利润走跌。

零售利润下降,那么柴油进出口利润是否存在套利空间?见下图4,柴油进出口套利分析:

图5、柴油进出口套利走势图单位:元/吨

数据来源:隆众资讯

7月份,我国进口新加坡柴油平均每吨亏损13.83元,较2018年6月份亏损下降56.7元/吨,我国华南口岸柴油出口至新加坡平均每吨亏损287.58元,较2018年6月份亏损增加13.5元/吨。

进口方面,新加坡柴油价格上调,而国内柴油价格同步上涨,使得进口利润亏损收窄。出口方面,国内柴油批发价格上涨,而新加坡地区柴油价格同步上调,使出口收入亏损增加。

整体来看,国内资源过剩问题依旧突出,主要表现为炼油产能仍在扩张,而新能源等替代能源的上马,导致柴油需求增长呈继续放缓的趋势。

中美石油产量历史对比

5.2.3.1 储量增长趋势分析

根据5.2.1小节对原油储量增长趋势的预测,若以50%的累计资源探明率划分新增可采储量稳定增长和递减阶段,当中国的可采资源量介于157.5亿吨~263.7亿吨时,未来新增可采储量的高峰发生的时间将介于2011~2035年,峰值介于1.81亿吨~2.64亿吨(表5.8,图5.9)。

表5.8 不同可采资源量条件下的中国未来新增可采储量高峰(50%的累计资源量作为阶段转折点)

图5.9 不同资源量条件下中国储量增长趋势(以50%的累计资源探明率作为阶段转折点)

与美国本土48州(不含深水区域)的新增可采储量增长趋势相比,中国的新增可采储量目前仍处于稳定增长阶段。如果中国的原油新增可采储量在累计资源探明率达到50%后进入递减阶段,则中国的新增可采储量高峰将出现在未来的6~30年内。如果以中国最新一轮油气资源评价的可采资源量中间值198亿吨作为参考值,则中国未来的新增可采储量高峰将发生在2021年。

资源量为157.5亿吨时,累计资源探明率在2100年达到97.33%;资源量为198亿吨时,累计资源探明率到2100年达到91.84%;资源量为263.7亿吨时,累计资源探明率到2100年为86.17%(图5.10)。可见,在任何一种资源量情况下,中国石油资源到2100年的探明程度均将超过85%。

本书为类比预测模型选取了与美国本土48州(不含深水区域)的储量增长相近的阶段参数,因此中美累计探明率曲线在形态上基本相似。如果将中国资源量为198亿吨的累计资源探明率曲线向前平移49年,可以发现平移后的曲线与美国本土48州(不含深水区域)的累计资源探明率历史曲线的趋势基本吻合。

图5.10 中美累计资源探明率对比(50%的累计资源探明率作为阶段转折点)

5.2.3.2 产量增长趋势分析

根据5.2.2小节中对原油产量增长趋势的预测,若以50%的累计资源探明率划分新增可采储量稳定增长和递减阶段,当中国的可采资源量介于157.5亿吨~263.7亿吨时,未来产量的高峰发生的时间将介于2017~2039年,峰值介于2.03亿吨~2.42亿吨(表5.9,图5.11)。

表5.9 不同可采资源量条件下的产量高峰(50%的累计资源量作为阶段转折点)

当可采资源量为157.5亿吨时,中国的原油储采比在降至10 之前保持2%的递减速度。到2011年,累计资源探明率接近50%,从2012年起,新增可采储量进入了递减阶段,但是由于此时储采比仍然维持在大于10的水平,因此产量并未跟随新增可采储量同时递减(图5.12)。到2017年,产量达到2.03亿吨的峰值。2017~2019年,储采比虽然仍大于10,但此时新增可采储量的递减速度加快,导致在储采比以2%递减的情况下,原油产量仍保持在1.95亿吨以上的水平。2020年,储采比降至10,之后为保持储采比恒定于10,随着新增可采储量的下降,原油产量的递减幅度增加。

2004年,中国的老油田的综合递减率为4.3%。在资源量为157.5亿吨的条件下,若2005年之后再无新增可采储量,中国的原油产量将在2009年递减至1.5亿吨,2018年递减至1亿吨。到2100年,将仅为300万吨。而中国的新增储量目前正处于稳定增长阶段,若将新增储量贡献的产量考虑在内,中国的原油产量将在2017年达到峰值2.03亿吨,其中老油田贡献产量1.12亿吨,新增储量贡献产量0.88亿吨,新增储量对产量的贡献将达到44%(图5.13)。

图5.11 原油新增可采储量在累计资源探明率达到50%后开始递减的产量预测

图5.12 资源量为157.5亿吨条件下的新增可采储量与产量

当可采资源量为198亿吨时,原油储采比在降至10之前保持2%的递减速度。到2020年,储采比降为10,产量达到2.20亿吨,而此时的累计资源探明率为48%,新增可采储量仍然处于稳定增长的阶段,但为维持储采比恒定于10 的水平,从2021年起,产量在新增可采储量和储采比的同时控制下开始递减(图5.14)。在产量增长过程中,2013~2030年,年度产量超过2亿吨,处于一个相对稳定的产量平台期。

图5.13 资源量为157.5亿吨条件下的产量构成

图5.14 资源量为198亿吨条件下的新增可采储量与产量

结合中国2004年的老油田综合递减率(4.3%)和198亿吨的资源量条件,在2020年的峰值产量中,老油田将贡献产量0.94亿吨,新增可采储量将贡献产量1.26亿吨,新增可采储量对产量的贡献将达到57.3%(图5.15)。

当可采资源量为263.7亿吨时,原油储采比在降至10之前保持2%的递减速度。到2020年,储采比降为10,产量达到2.20亿吨。而此时的累计资源探明率仅为36.84%,新增可采储量仍然处于稳定增长的阶段,但为维持储采比恒定于10的水平,产量开始受新增可采储量和储采比同时控制。2021~2024年,新增可采储量的增长不能支持在储采比降为10之前的产量增长速度,为维持储采比恒定于10,2021~2025年的产量基本持平,到2026年新增可采储量的增长已超过产量的增长,产量的增长幅度也相应提高(图5.16)。到2036年,新增可采储量开始进入递减阶段,但此时的新增可采储量仍然高于产量,因此,产量继续上升到2039年,达到2.42亿吨的峰值。这个过程中,产量经历了快速增长、缓慢增长、快速增长、递减的过程。第一个产量快速增长的过程对应着储采比递减至10的过程;后一个产量快速增长过程则对应着新增可采储量高于产量的过程。从2040年起,产量开始进入递减阶段。

图5.15 资源量为198亿吨条件下的产量构成

图5.16 资源量为263.7亿吨条件下的新增可采储量与产量

结合中国2004年的老油田综合递减率(4.3%)和263.7亿吨的资源量条件,在2020年的峰值产量中,老油田将贡献产量0.41亿吨,新增可采储量将贡献产量2.01亿吨,新增可采储量对产量的贡献将达到83%(图5.17)。

图5.17 资源量为263.7亿吨条件下的产量构成

从累计采出率来看,资源量为157.5亿吨时,累计采出率在2100年已经达到94.95%;资源量为198亿吨时,累计采出率到2100年达到89.12%;资源量为263.7亿吨时,累计采出率到2100年为82.79%(图5.18)。可见,在任何一种资源量情况下,中国石油资源到2100年的采出程度均将超过80%。

图5.18 中美累计采出率对比(50%的累计资源探明率作为阶段转折点)

由于中国的新增可采储量在稳定增长阶段的增长速度高于美国本土48州(不含深水区域)同阶段的增长速度,因此,新增可采储量的快速增长也带动了产量的快速增长。如果以中国的可采资源量中间值198亿吨作为参考值,将中国的原油累计采出率曲线向前平移49年后,可以发现,在2013年以后中国的原油累计采出率发展历程与美国逐渐有所区别,中国累计采出率的增长速度低于美国本土48州(不含深水区域)。产生这种情况的原因在于,美国本土48州的开发工作量巨大,产量首先经历了起步阶段和快速增长阶段,在为期10年高于4亿吨的高位稳定阶段之后进入了递减阶段;而在中国的原油产量增长历程中,目前为止开发工作量远低于美国,从1986年起进入了稳定增长的阶段。在2013年至2030年间将经历一个产量高于2亿吨的平稳时期。产量增长阶段的差异将导致中国未来的累计采出率增长可能低于美国本土48州(不含深水区域)。

若以资源量198亿吨为参考,并以50%的累计资源探明率作为储量增长阶段的转折点,结合新增可采储量与产量预测的结果,中国原油剩余探明可采储量可能已经在2000年达到高峰,峰值为24.51亿吨,从2006年开始,中国的剩余探明可采储量将不断下降,到2030年降至20亿吨,到2069年降至10亿吨,到2100年降至5.38亿吨(图5.19)。

图5.19 中国原油剩余探明储量

牛气冲天的原油 为何一眨眼就创下最长连跌纪录?

中国的原油产量从1959年发现大庆油田之后开始快速增长,1969年产量超过2000万吨,1978年产量超过1亿吨。1986年起至今,产量保持以年均2%的速度增长,到2005年,中国产量达到1.81亿吨。与美国本土48州(不含深水区域)20世纪以来的产量增长历史相对比,可以发现中美原油产量增长的差异:

(1)美国在1919年之前处于起步阶段,在此阶段,美国的原油开采处于无序状态,造成了后期低产井的大量出现。中国从1949年恢复发展石油工业以来,一直由国家对石油工业进行管制,私人不能进行开采,这有效地保护了油田。

(2)1920年起,美国本土48州的原油产量进入快速增长的阶段,到1965年,美国原油产量年均增长速度达到7.1%。与美国本土48州产量增长类似,1965年起,中国的原油产量开始超过1000万吨,实现了自给自足,到1979年,中国的原油产量达到1.25亿吨,1965~1985年间的平均增长速度接近53%(图4.16)。

图4.16 中美原油年度产量

(3)1966~1975年间,美国本土48州(不含深水区域)的原油产量均高于4亿吨,处于高位稳定阶段。但由于本阶段内联邦政府对油价的管制和新增储量开始下降,美国的原油产量高位稳定阶段持续时间仅为10年。与美国相比,中国从1986年起对石油政策进行了调整,并在90年代以后逐渐由计划经济向市场经济转变,中国的原油产量开始进入稳定增长的阶段。因此,从产量增长的历程上看,中美之间经历了不同的发展阶段。

(4)美国本土48州(不含深水区域)原油产量在经历了高位稳定阶段之后,从1976年起开始进入递减阶段,到2004年已降至1.76亿吨。中国目前处于产量的稳定增长阶段,在此阶段之后,原油产量也必将开始递减。

(5)从原油累计采出率来看,若将中国的累计采出率曲线向前移动49年,中国1949~2005年的原油采出率增长趋势曲线与美国本土48州(不含深水区域)在1900~1956年间的增长趋势曲线基本吻合(图4.17)。累计采出率曲线的相似性说明在达到原油产量高峰之前虽然中美两国的原油资源基础不同、产量增长历程不同,但由于经济的快速增长带动了对原油的需求,原油的开采也经历了相似的发展历程。随着中国原油产量的继续稳定增长,中美原油产量增长历程的差异将逐步显现。

图4.17 中美累计原油采出率

下图为某一时期某商品的供求均衡曲线,其中P表示商品价格

近半年来原油节节攀升,表现冠绝大宗商品。然而不过一个月,美油就抹平年内全部涨幅,跌入技术性熊市,还创下最长连跌纪录,为何油价牛熊转换这么快?熊真的来了吗?

之前还是牛冠商品的王者,眨眼便从指标上跌入了“熊市”概念区域,从直冲云霄到坠落谷底,周期不过短短一月,原油的牛熊转化令人猝不及防。其中WTI原油日线十连阴,创下34年最长连阴记录,更令市场瞩目。

分析人士表示,国际原油价格连续大跌在历史上并不罕见,主要因为品种受宏观因素影响较多,市场体量庞大,周期性趋势性较强。短期内原油市场供需结构尚处于偏弱格局之中,后市油价依然会呈现易跌难涨的格局。

油价跌入技术性熊市

10月3日,美油和布油双双创下76.90美元/桶和86.74美元/桶的四年新高,时隔一个多月后的11月9日,美油和布油最低下探至最低59.26美元/桶和69.13美元/桶,较前期高点已经跌去超过20%,进入了技术性熊市。

美尔雅期货能化分析师黎磊表示,造成本轮油价大幅下跌的主要原因有三个:一是原油市场处于库存升、价格跌的周期,美国商业原油库存连续7周大幅增加,超过5年均值水平,油价在库存压力下转头下跌。

二是美国在正式制裁伊朗后,豁免包括中国在内的8个,最大的利多因素消失,促使油价加速下跌。三是IMF预测主要原油消费国2019年经济增速放缓,全球经济下行风险加大带动原油需求减弱,中长期油价面临较大压力。

11月初调查数据均显示,10月OPEC产量环比增幅高达40万桶/日。同时,俄罗斯10月产量再创新高,环比增加5万桶至1141万桶/天。

“供应过剩和需求放缓的忧虑导致原油延续弱势。”前海期货分析师唐伟表示,美国制裁伊朗原油出口的靴子落地,搭配豁免条款的制裁措施显得成色不足,而在供应端,一些主要产油国在压力下大幅增产以弥补可能的缺口,两者出现了一定的错位,短期反而导致了供应可能过剩的担忧。

宝城期货分析师陈栋指出,目前美国、俄罗斯和沙特石油产量正处于或接近历史最高水平,日产量超过3300万桶,占全球石油产量的三分之一。

连续阴跌少见多怪

10月29日至11月9日,WTI原油连续10个交易日下跌,累计跌幅11.37%。雷菲尼蒂夫公司数据显示,美国原油期货价格连续十个交易日下跌,为1984年7月以来最长跌势。

事实上,国际原油价格连续大跌在历史上并不罕见。例如,文华财经数据显示,WTI原油主力连续合约2016年3月22日至2016年4月4日,日线9连阴。6连阴、7连阴更是多次出现。

混沌天成期货研究院表示,不同于其他商品,原油供需基本面对于原油价格的影响程度明显偏低。美元强弱、地缘政治、OPEC政策等均会对油价产生明显影响。造成油价持续下跌的原因一般分为三种情况:一是地缘政治风险导致油价脉冲式上涨之后的冲高回落;二是OPEC减产协议失败之后对于原油供应边际上大幅增加的悲观预期;三是全球性的经济危机对于原油需求的冲击。唐伟表示:

“原油市场体量庞大,参与者众多,市场价格充分竞争,趋势性表现强。”

11月11日,OPEC监管委员会在阿布扎比召开会议,讨论12月及2019年可能的减产措施。尽管会议没有达成任何实质性的减产协议,但会议前各石油部长释放出的信号,以及沙特能源部长法利赫在会后表示,12月沙特的原油日均供应量将比11月减少50万桶,堪堪稳住了油价的跌势。

截至11月12日17:40分,美油上涨0.78%;报60.66美元/桶;布伦特原油则上涨1.24%,报71.04美元/桶。唐伟说:

“原油由于人为因素干扰带来的供应紧张并不具有可持续性,随着美国、巴西、中国等非OPEC+会议成员原油产量的提升,OPEC+减产会议影响的边际效应在下降。由于供应端的保障,未来需求端对价格的影响将更加突出。”

黎磊表示,减产协议名存实亡,减产执行力主要看沙特和俄罗斯。从今年4月份开始,产油大国的减产执行力度出现松动,沙特、俄罗斯原油产量分别增加61万桶/日、39万桶/日,减产协议名存实亡。

沙特和俄罗斯是减产协议的主力军,如果两国重新执行较高的减产执行率,而不是靠伊朗、委内瑞拉等被动减产支撑,原油市场将重新进入降库存、再平衡的阶段,使价格超过产油国的财政盈亏平衡油价。

熊来了吗

当前市场,对于原油进入熊市的声音日渐高涨。目前持油价跌入熊市观点的主要依据有二,一是油价相比于10月份高点跌幅超过20%。二是近期WTI、Brent远期曲线已经由Back转变为Contango结构(远期升水),这通常被认定为原油市场熊市的特征之一。

混沌天成期货研究院认为,油价下跌只是挤出风险溢价,冲高回落。由于OPEC对于供应端的调控,油价下行空间有限,并未真正进入下行通道,而是重回震荡区间。陈栋认为,油价目前处于中期调整的阶段,是对于2017年6月以来的上涨作出的阶段性回调行情。

短期而言,原油市场供需结构尚处于偏弱格局之中,后市油价依然会呈现易跌难涨的格局,外盘油价WTI或继续走低至55美元/桶,布伦特原油或继续下探至65美元/桶,国内原油期货1812合约也将面临继续走低的风险,短期关注475-485元/桶的区间支撑。

中期来看,随着北美需求取暖油消费旺季到来,以及中东地缘因素的再度光临,未来油价存在上涨的积极因素,中期油价存在反弹的动力和预期。唐伟表示:

“12月的OPEC+会议大幅收紧供应的概率不大,同时增产的概率更小。宏观经济表现对价格影响较大,预计原油后市震荡偏弱,下行趋势还将延续。”

相关报道>>>

油价入熊新兴市场有喜有忧 OPEC会否减产下月见分晓

成品油价或本周五下调 有望刷新年内最大降幅

(文章来源:中国证券网)

现货原油行情图是怎么看的?

大宗商品是指:可进入流通领域,但非零售环节,具有商品属性用于工农业生产与消费使用的大批量买卖的物质商品。 在金融投资市场,大宗商品指同质化、可交易、被广泛作为工业基础原材料的商品,如原油、有色金属、农产品、铁矿石、煤炭等。 大宗商品包括3个类别,即能源商品、基础原材料和大宗农产品。 大宗商品可以设计为期货、期权作为金融工具来交易,可以更好实现价格发现和规避价格风险。由于大宗商品多是工业基础,处于最上游,因此反映其供需状况的期货及现货价格变动会直接影响到整个经济体系。例如,铜价上涨将提高电子、建筑和电力行业的生产成本,石油价格上涨则会导致化工产品价格上涨并带动其他能源如煤炭和替代能源的价格和供给提升。投资者,尤其是投资相关行业的投资者应当密切关注大宗商品的供求和价格变动。

第一步,看阳柱阴柱。 阳柱代表趋势方向,阳线一般是红色,表示将继续上涨,阴线一般是绿色,表示将继续下跌。以阳线为例,在经过一段时间的多空拼搏,收盘高于开盘表明多头占据上风,根据牛顿力学定理,在没有外力作用下价格仍将按原有方向与速度运行,因此阳线预示下一阶段仍将继续上涨,最起码能保证下一阶段初期能惯性上冲

第二步,看影线 影线代表转折信号,向一个方向的影线越长,越不利于原油向这个方向变动,即上影线越长,越不利于油价上涨,下影线越长,越不利于油价下跌。以上影线为例,在经过一段时间多空斗争之后,多头终于晚节不保败下阵来,一朝被蛇咬,十年怕井绳,不论K线是阴还是阳,上影线部分已构成下一阶段的上档阻力,油价向下调整的概率居大

第三步,看实体 实体大小代表内在动力,实体越大,现货原油价格上涨或下跌的趋势越是明显,反之趋势则不明显。以阳线为例,其实体就是收盘高于开盘的那部分,阳线实体越大说明了上涨的动力越足,就如质量越大与速度越快的物体,其惯性冲力也越大的物理学原理,阳线实体越大代表其内在上涨动力也越大,其油价上涨的动力将大于实体小的阳线

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。